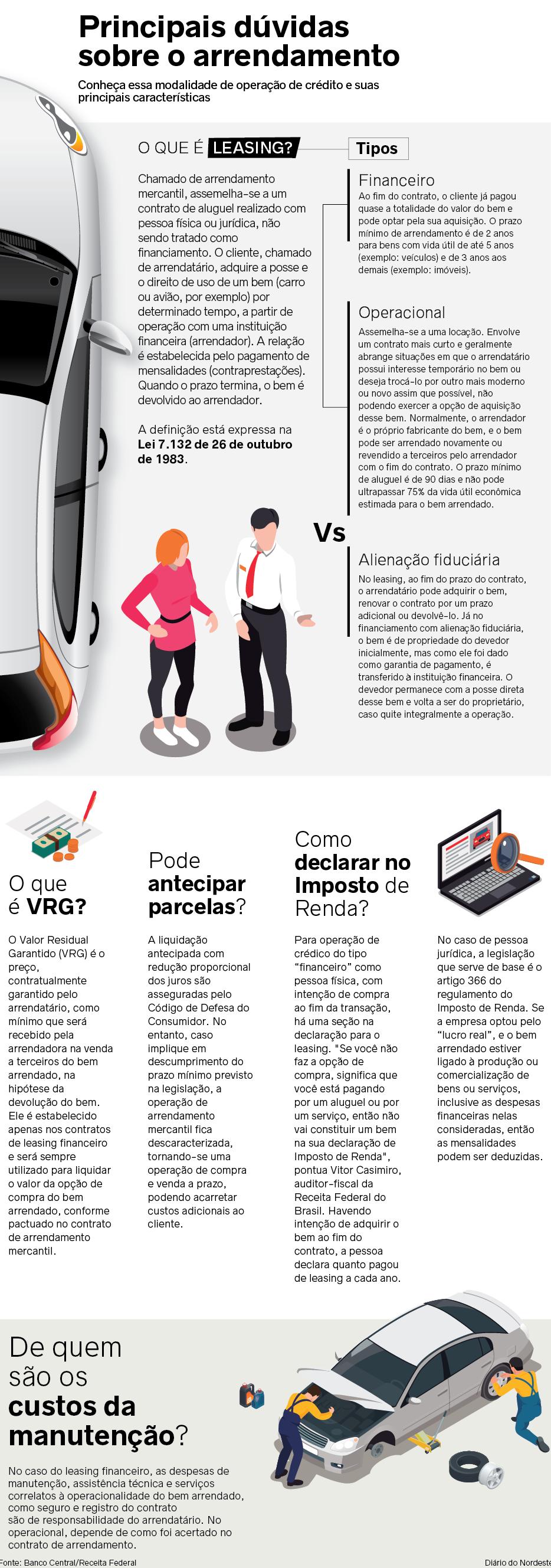

Entenda como funciona o leasing, modelo de aluguel de carros

Popular nos Estados Unidos, o arrendamento mercantil (leasing) corresponde a um aluguel de automóvel ou imóvel prolongado. No Brasil, porém, o sistema é mais vantajoso para empresas do que para pessoas físicas

São quase 45 anos desde a regulamentação do leasing no Brasil e mais de três décadas desde que o arrendamento mercantil - como é oficialmente conhecido - abriu a operação de crédito, antes restrita apenas para pessoas jurídicas, para pessoas físicas. Todavia, no cenário atual, essa modalidade parece ainda viver na década de 1970, afinal, no caso da aquisição de carros, os bancos não disponibilizam a compra sem CNPJ - é o caso do Santander e do Itaú Unibanco, que opera somente no caso de lotes de veículos para empresas.

De acordo com Everton Fernandes, presidente do Sindicato dos Revendedores de Veículos Automotores do Estado do Ceará (Sindivel), entre os motivos para esse modelo de crédito não ser mais oferecido a pessoas físicas se deve à questão de não se poder antecipar as parcelas. Diferentemente do financiamento tradicional, o Crédito Direto ao Consumidor (CDC), no leasing, é obrigatório cumprir o prazo de pagamento em 24 meses previsto na legislação. "Havia muita reclamação de clientes querendo antecipar parcelas ou liquidar antes o contrato, mas não é permitido e não tem desconto se for antecipar", aponta.

Talvez por isso, apenas 0,7% das vendas a crédito de mais de 2,8 milhões de veículos, no primeiro semestre deste ano, tenham sido realizados por meio do arrendamento, conforme dados da B3.

Grandes correntistas

Segundo Everton, o leasing é oferecido a grandes correntistas enquadrados no regime de lucro real, porque lançam na contabilidade como despesa e têm o benefício no Imposto de Renda. "Nesse caso, essa despesa é deduzida do faturamento e vai reduzir o lucro e o imposto", diz Vitor Casimiro, auditor-fiscal da Receita. Esse é o grande diferencial desse modelo para pessoa jurídica.

A isenção do Imposto sobre Operação Financeira (IOF) e juros mais reduzidos contemplam pessoa física, mas, a cada ano, as taxas de operações estão cada vez mais próximas do CDC, lembrando que o leasing conta com a cobrança do Imposto sobre Serviço (ISS).

"O fato de não incidir IOF reflete diretamente no cálculo da taxa de juros que o arrendatário irá pagar na vigência do contrato, mas não significa que o valor final sairá mais barato. Geralmente, o preço final é mais barato devido à depreciação do veículo", acrescenta a superintendente executiva de produtos do Santander, Paula Pulcinelli.

E também há obstáculos nas transações. "No CDC, ainda pode entregar o carro e pegar outro, mesmo com dívida. No arrendamento, às vezes isso não é possível, depende do prazo que tenha acertado em contrato", pontua o economista Alisson Martins. Ao fim do processo, a troca da propriedade do nome do banco para o do cliente pode demorar de 30 a 60 dias. "O banco solicita uma série de documentos que tem que enviar por correio e aguardar um prazo de 45 dias, em média, dependendo da financeira. É mais criterioso", avalia a secretária-geral da Comissão de Defesa do Consumidor da OAB-CE, Rebeca Bedê.

Por isso, mesmo que fosse disponibilizado à pessoa física, o leasing é mais favorável para empresas, por ser possível renovar a base tecnológica sem necessitar injetar capital no início da operação.

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=4e40e99)

.jpeg?f=4x3&h=216&w=288&$p$f$h$w=0243884)

.jpeg?f=4x3&h=216&w=288&$p$f$h$w=aa5aab9)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=cda7bc9)