Educação financeira é estratégia para desenvolvimento socioeconômico

Especialistas afirmam que o aprendizado financeiro evitaria que o cearense caísse em armadilhas que levam ao endividamento e o deixaria melhor preparado para enfrentar situações de perda de renda

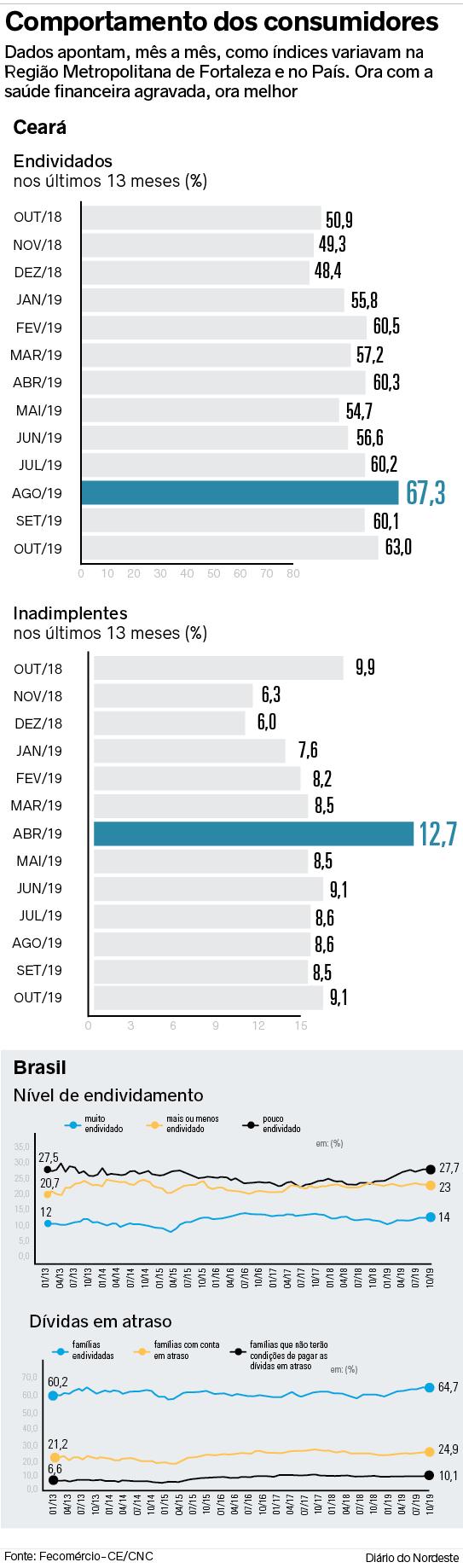

Era início de outubro quando milhares de pessoas se enfileiravam ao redor do Ginásio Paulo Sarasate, em Fortaleza, com um objetivo: voltar a ter o nome limpo na praça. A ocasião retratou a realidade de 20,6% dos consumidores da Capital com dívidas em atraso, segundo a média anual apurada pela Federação do Comércio de Bens, Serviços e Turismo do Ceará (Fecomércio-CE).

O dado está 1,7 ponto percentual abaixo da média do Nordeste (22,3%) e alerta para a necessidade de ter a educação financeira como estratégia para alcançar o desenvolvimento socioeconômico.

O furor do evento – 6º mutirão de renegociação de dívidas do Procon Fortaleza – muito diz sobre o perfil do endividado, na avaliação da presidente do Conselho Regional de Economia do Ceará (Corecon-CE), Izabel Colares. “O cearense é menos inadimplente do que o pessoal do Sul e Sudeste e só deixa de pagar as contas quando está desempregado. É lógico que existem as exceções, mas de um modo geral é um povo muito honesto”.

A Confederação Nacional do Comércio (CNC) atesta a descrição do consumidor cearense feita por Izabel ao demonstrar que proporção de famílias com dívidas em atraso no Nordeste é menor em relação ao Sul e Sudeste. A média na Região, até outubro, era de 22,3% e está abaixo dos 24% e 24,1% observadas nas outras duas regiões do País, respectivamente. Juntamente com o Centro-Oeste (22,3%), o Nordeste detém a menor média de famílias com dívidas em atraso.

O endividamento no Nordeste também é o menor do País (58,7%) e a proporção média de famílias que não terão condições de pagar as dívidas em atraso é de 8,7%, atrás apenas do Centro-Oeste (8,3%). Em Fortaleza, a inadimplência média atinge 8,9% da população.

O levantamento da CNC mostra que, além de o Nordeste ter os menores índices, há uma trajetória de redução nos últimos oito anos. Isso porque, em 2010, a Região dividia com o Norte o posto de maior média de famílias com dívidas em atraso (34,4%). O endividamento também era o maior do País (72,7%). O número de famílias que não tinham condições de pagar as dívidas chegava a 11,6%, de novo, a maior média.

Consciência

Para Izabel, os números mostram que o cearense vem incorporando o consumo consciente. “Na marra, nós estamos aprendendo a economizar, criando consciência”, diz, ponderando que ainda há muito a ser melhorado.

A pesquisa da Fecomércio-CE mostra, por exemplo, que em Fortaleza e Região Metropolitana, 79,8% dos consumidores afirmaram, em outubro, fazer orçamento e controle eficazes dos rendimentos e gastos. A proporção de consumidores que não terão condições financeiras de honrar seus compromissos, no entanto, cresceu 0,6 ponto percentual entre setembro e o mês passado, chegando a 9,1%.

“São pessoas que afirmam fazer orçamento, mas só enumeram as despesas fixas. Elas esquecem de anotar gastos como um lanche, um cineminha, a gorjetinha, o cafezinho depois do almoço. Quando se dá conta, 40% da receita foi para o ralo”, explica a presidente do Corecon-CE, detalhando ainda que outro erro cometido é “não saber o quanto entra de receita no mês”.

Além disso, Izabel Colares acredita que a falta de objetivos prejudica a manutenção de uma vida financeira equilibrada.

“Precisa aprender a dizer ‘não’. Existe um hábito terrível de pessoas emprestarem o cartão para a família, para amigos. Isso é loucura! Falta traçar objetivos de curto, médio e longo prazo. Outro problema é a preocupação com as aparências. As pessoas são facilmente seduzidas por isso”, avalia ainda a presidente do Corecon-CE.

Comportamento

A dificuldade em dizer “não” também é mencionada pelo professor doutor da Universidade Federal do Ceará (UFC) e pesquisador na área de finanças pessoais e comportamentais Érico Veras Marques. Ele aponta este fator como um dos problemas que levam às dívidas em atraso e à inadimplência. “Muitas vezes o descontrole é resultado de uma questão comportamental. Às vezes, a pessoa não consegue dizer não”, detalha.

Érico Veras Mares considera também que há os consumidores que ainda sofrem com o desemprego. “Muitos fizeram dívidas lá atrás e/ou perderam o emprego, ou trabalham com renda variável, e essa renda diminuiu muito”, lembra o professor da UFC e pesquisador na área.

De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE), a desocupação atingia, no terceiro trimestre deste ano, 11,3% da população cearense, dado acima do trimestre anterior (10,9%) e do observado em igual período de 2018 (10,6%).

Aprendizado

Ele acredita que o expressivo volume de cearenses buscando renegociações para se livrar as dívidas em atraso mostra que o consumidor está “aprendendo pela dor, e o mercado também”. “Na hora que o mercado torna aquele consumidor adimplente de novo, ele vai poder voltar a comprar. A questão é negociar e conseguir mudar o hábito”.

Por isso, o professor doutor da UFC vê com esperança iniciativas que buscam prevenir o descontrole financeiro, a exemplo do ensino da educação financeira de forma obrigatória na escolas.

Outras iniciativas não-governamentais, encabeçadas por institutos e conselhos, também contribuem para um ambiente mais saudável. “Isso é muito interessante, porque trata o comportamento na raiz. Boa parte dos bons gestores de dinheiro nas famílias que a gente vê aprenderam isso na marra”, arremata Érico Veras Marques.

.jpeg?f=4x3&h=216&w=288&$p$f$h$w=8a34c99)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=9b4ebbd)

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=4e40e99)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=01bcda0)