Novo Cadastro Positivo deve aumentar buscas por linhas de crédito

Inadimplência e pouco relacionamento com agências bancárias fazem com que o score do cearense seja 6,1% menor que a média nacional. Adesão compulsória deve fomentar procura por empréstimos e financiamentos

As novas regras da Lei do Cadastro Positivo, sancionada em abril deste ano pelo Governo Federal, devem fomentar o crescimento da economia local, segundo indica a Câmara dos Dirigentes Lojistas (CDL) de Fortaleza. Isso porque as concessões de empréstimos, financiamentos e linhas de crédito devem se tornar mais fáceis, podendo aumentar nos próximos meses, contribuindo para o avanço de outros setores, como micros, pequenas e grandes empresas.

Segundo a gerente de Negócios e Relacionamento do órgão, Ana Isabel Martins, um número alto de pessoas inseridas no mercado de crédito pode ocasionar um estímulo para a competição entre instituições financeiras, que disputarão pelos clientes oferecendo melhores taxas de juros, por exemplo. "Quando eu faço isso, consigo reduzir a inadimplência. Consequentemente isso dá uma melhoria na economia, e todos só têm a ganhar", afirma.

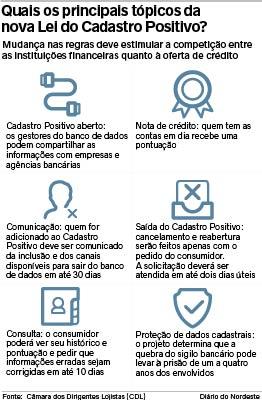

Idealizado em 2011, o Cadastro Positivo - banco de dados que é capaz de avaliar o histórico de consumo das pessoas - entrou em vigor em 2013. Antes voluntária, a participação agora tornou-se compulsória. Contudo, o sistema não terá informações pessoais que não estiverem vinculadas à análise de risco de crédito. Quem não quiser fazer parte do banco de dados poderá solicitar a exclusão a qualquer momento.

Já o score, ou nota de crédito, é a pontuação de 0 a 1000 atribuída a uma pessoa de acordo com comportamento financeiro dela. Quanto mais próximo de zero, maior é o risco de inadimplência. A classificação é analisada por instituições financeiras ao conceder empréstimos, por exemplo.

Um estudo do portal de produtos financeiros Foregon apontou que o score médio do Ceará é de 446 pontos, e o do Brasil é de 475. Ou seja, a nota de crédito dos consumidores do Estado é 6,1% menor que a média nacional. Foram ouvidos 58.916 usuários - 2.974 cearenses. Em relação ao Nordeste, que tem 449 pontos, o número do Ceará é 0,66% menor. A pesquisa revelou que a renda média do cearense é de R$ 2.238,74 - 14,7% menor que a média nacional, R$ 2.623,43. Em relação ao Nordeste (R$ 2.229,27), a renda no Ceará é 0,42% mais alta.

Modificações

A partir de agora, a nota de crédito também será definida de acordo com o pagamento das contas de água, energia, telefone, além de empréstimos bancários e cartões de crédito. "Será uma 'injeção' na economia que teremos daqui para frente", pontua a gerente de Negócios e Relacionamento da CDL de Fortaleza, Ana Isabel Martins. Ela acredita que, além dos consumidores, vários segmentos também devem ser beneficiados.

Na visão da gestora, em um modo geral, o cearense é um bom pagador. Sobre o score médio do Ceará, ela explica que um dos fatores que pode ter contribuído para o número ter sido menor que a valor nacional é a crise econômica, além de falta de uma organização financeira dos cearenses.

"O desemprego aumentou, e, consequentemente, isso afeta a todos. A inadimplência está muito ligada a isso. Infelizmente, não temos uma cultura de nos planejarmos com o dinheiro", relata.

Ana Isabel Martins esclarece que há uma grande procura dos clientes quando o nome deles está incluso no Serviço de Proteção ao Crédito (SPC). No Ceará, 60% dos casos são resolvidos em até 30 dias. "Muitas pessoas são chefes de família e têm a necessidade de ter o nome 'limpo' para conseguir um trabalho. Então, se colocam à disposição para negociar. Isso é importante, pois ele volta a comprar e todos saem ganhando", diz.

Negativados

A proposta do Governo Federal é que, mesmo estando negativadas, na medida que forem pagando as outras contas em dia, as pessoas também possam ter uma nota de crédito positiva. O consumidor que arcar com as dívidas na data correta terá uma boa avaliação no momento que solicitar algum valor às instituições financeiras.

O CEO na Foregon, Gustavo Marquini, explica que o salário de uma pessoa tem uma certa influência no score, mas que não é um fator determinante, pois uma pessoa que recebe menos pode ter uma nota de crédito mais alta que uma que ganha mais. "Uma dívida saudável não compromete mais que 30% da renda mensal", salienta. Ele avalia que não é recomendado fazer uso do cheque especial excessivamente, pois a taxa de juros é alta e pode comprometer o score de crédito.

Relação com as dívidas

Para Ana Isabel Martins, é muito comum as pessoas solicitarem um determinado valor para quitar outras dívidas, fato que, para ela, não deve ocorrer. A gestora destaca que o indicado é que a pessoa negocie diretamente com o credor, para não pagar altas taxas de juros para instituições financeiras. "Não adianta quitar uma dívida e deixar outras pendentes", assevera.

A dica é seguida pela empregada doméstica Marcela Monteiro, de 37 anos. Há dois anos, ela separou-se do companheiro, com quem manteve um relacionamento por quase 20 anos. Após sair da casa que vivia com o pai de seus dois filhos, ela teve que assumir as dívidas (água, luz, telefone e alimentação) sozinha, já que os filhos ainda não trabalham - uma por ser menor de idade e outro porque ainda não conseguiu uma vaga.

Após o término do casamento, ela viu a vida mudar completamente. Ganhando um salário mínimo por mês, a situação ficou mais difícil. Na época, ela fez uma compra de aproximadamente R$ 1.000, e parcelou, acreditando que teria como pagar. Quando a fatura chegou, outras despesas também vieram, e ela não teve como arcar. Os juros foram correndo e agora o valor está próximo a R$ 3,5 mil.

Negociação

Marcela Monteiro conta que a empresa a quem está devendo propôs uma negociação, mas que não ela aceitou pois as parcelas ficariam em uma quantia equivalente a R$ 300, valor quase impossível de pagar quando se tem um aluguel de R$ 350 e alimentação mensal de R$ 200, além das outras despesas já citadas.

"É uma situação difícil, mas a gente se vira do jeito que dá. Futuramente, eu pretendo juntar um dinheirinho para pagar, mas não sobra quase nada, só uns R$ 50 mesmo. Penso em me organizar direitinho, juntar o dinheiro ou pedir à minha patroa que me ajude. Depois ela desconta do meu salário", projeta.

.jpg?f=4x3&h=216&w=288&$p$f$h$w=1f205bd)

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=8e4b40b)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=505c82a)

.jpeg?f=4x3&h=216&w=288&$p$f$h$w=3fa7aec)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=aa8f53b)

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=4e40e99)