Principais mitos e de onde eles vem

Especialistas avaliam que os consumidores brasileiros ainda têm muito a aprender e, principalmente, a aplicar sobre práticas para equilibrar as finanças

A expressão educação financeira foi ficando mais suave aos ouvidos há poucos anos. Não era comum o brasileiro médio ouvi-la dentro de casa, nas rodas de conversa, muito menos na escola. Apesar de uma pulverização muito maior do tema hoje, ainda há mitos que envolvem o assunto e contribuem para que o consumidor muitas vezes continue torcendo o nariz para as boas práticas de gestão das próprias receitas e despesas.

Um deles é a máxima de que educação financeira é para quem tem muito dinheiro. Para a doutora em Economia e vice-presidente do Conselho Regional de Economia do Ceará, Silvana Parente, as práticas são importantes em todos os níveis de renda e, quanto menor a receita, maior a necessidade de gerir bem os ganhos. "Há o mito de que a educação financeira é para quem tem acesso ao sistema financeiro em termos de aplicações de recursos, mas, na verdade, ela é fundamental em todos os níveis", frisa.

Artigo do bureau de crédito Boa Vista SPC "A história não contada da educação financeira no Brasil", do economista Flávio Estevez Calife e do diretor de Marketing Felipe Cosenza Araújo, revela que a situação do consumidor brasileiro hoje pode ser explicada por alguns traços do passado. Quando a temática educação financeira começou a se popularizar, no início da década de 1990, se resumia a dicas de investimentos voltadas para quem já possuía recursos.

O artigo também lembra os períodos de inflação megaflutuante, antes do Plano Real, em 1994, o que levou o brasileiro à prática de trocar quase que imediatamente o dinheiro que recebia por produtos básicos, como alimentação, já que o medo de perder o poder de compra ditava as regras na época. No fim da década de 90, a oferta de crédito começou a se popularizar, mas não havia educação financeira para o seu uso, que passou a ocorrer de forma desenfreada.

Para Silvana Parente, o uso do crédito é feito pelo consumidor, muitas vezes, sem que sejam medidas as consequências. "Nós temos uma cultura muito de comprar a prazo com o cartão de crédito. Muita gente não percebe que está pagando tarifas, que se não pagar o valor daquela fatura na data exigida vai pagar uma taxa de juros altíssima e aquilo se transforma em um superendividamento", detalha a vice-presidente do Corecon-CE.

Não se trata, entretanto, de uma problemática unilateral na qual somente o consumidor é o culpado, na avaliação de Silvana Parente. "Por outro lado, há uma oferta desenfreada de crédito, com uma abordagem agressiva para estimular o consumo. A facilidade muito grande na obtenção de crédito para consumo é muito grande, mas quando é crédito para produzir, com exceção do Banco do Nordeste, não é tão fácil conseguir", explica.

Apesar disso, o cartão de crédito não necessariamente representa um vilão. É outro mito comum, de acordo com a economista-chefe do SPC Brasil, Marcela Kawauti. Ela lembra que, ao contrair uma dívida usando o cartão de crédito, o consumidor se torna endividado, mas isso não é algo ruim se ele sabe como administrar aquele débito, estabelecendo meios para honrar o pagamento quando necessário.

"A dívida pode ser vilã, mas não é vilã em si. O problema é que o consumidor toma essa dívida de uma forma ruim. Se o consumidor pega o cartão de crédito para comprar, por exemplo, uma roupa cara, algo que ele realmente não precisa, aí se trata de algo ruim. Se é um imprevisto para fazer uma compra na farmácia, uma necessidade e que o consumidor sabe que vai ter condições de arcar, pode ser uma boa ideia. O problema é quanto o consumidor quer usar o cartão de crédito para simplesmente tudo e esquece de fazer as contas para saber se vai conseguir pagar aquela compra", aponta Marcela.

O problema é quando a dívida vira a temida bola de neve e, consequentemente, cai na inadimplência, traduzindo-se em juros altíssimos. É considerado inadimplente aquele endividado que se compromete a efetuar o pagamento de uma parcela ou do total da dívida em determinada data e não o faz, nem no prazo de vencimento, nem nos 90 dias seguintes.

Poupança

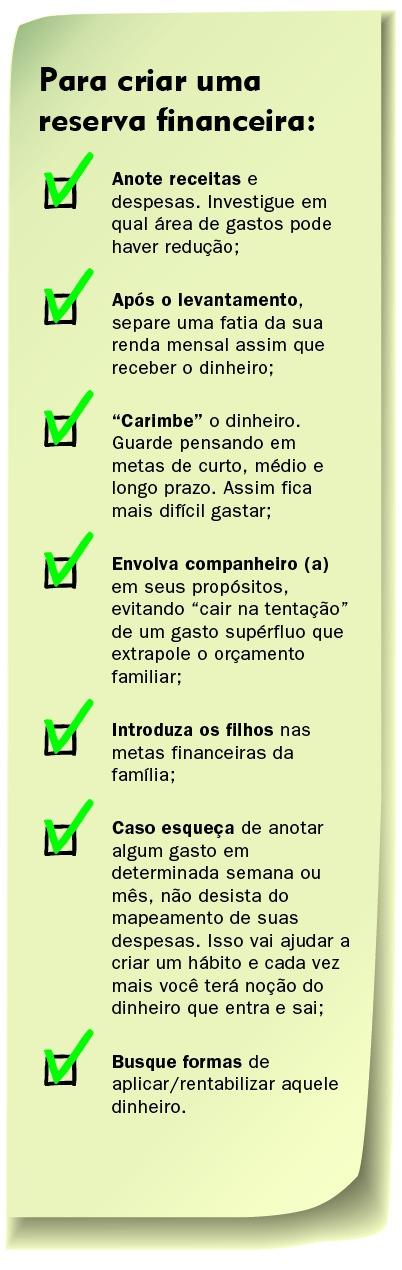

Mas, e a reserva financeira para momentos de emergência? Marcela Kawauti explica que, apesar da ampla recomendação dos economistas sobre ter recursos para uma possível situação adversa e mesmo após uma severa crise econômica, o brasileiro continua priorizando o pensamento em um curto prazo.

"O consumidor ainda acha muito mais gostoso gastar hoje do que guardar dinheiro para um projeto futuro, que muitas vezes, ele nem sabe quando vai acontecer. As pessoas ficam focadas no curto prazo e quando percebem já é tarde mais", aponta Kawati, acrescentando que fica ainda mais difícil quando não existe o apoio da família quanto às despesas realizadas. "O importante é envolver todo mundo: o parceiro e as crianças também". Assim, fica mais difícil desistir das metas e continuar efetuando as práticas.

A economista-chefe considera que houve evolução na propagação do tema nos últimos anos, mas que o consumidor ainda tem muito a aprender e, principalmente, muito a colocar em prática. "O que a gente também vê muito é que, em alguns casos, as pessoas sabem do que precisa ser feito. Elas sabem da importância de fazer um planejamento financeiro, de ter uma reserva, mas acabam não aplicando isso no seu dia a dia".