Recessão econômica dificulta ainda mais acesso ao crédito

Quantidade alta de documentos e burocracia extrapolam a capacidade das empresas. Pequenos e médios negócios sentem mais os impactos negativos, e o setor industrial é o mais prejudicado pelas restrições

Essencial para manter a saúde das empresas, os financiamentos, seja para capital de giro como para investimentos em equipamentos ou expansão, nem sempre são acessíveis para pequenos e médios empresários. Embora a maior parte dos bancos ofereça linhas de crédito específicas para implantação de novos negócios, capital de giro e investimentos, o acesso a esses recursos fica ainda mais difícil em momento de fraca atividade econômica, já que os bancos aumentam as exigências para reduzir o risco de calote.

Uma das queixas de quem precisa desses recursos é a quantidade de exigências feita pelas instituições financeiras, que muitas vezes extrapolam a capacidade das empresas, e o longo tempo de espera para que os valores sejam liberados.

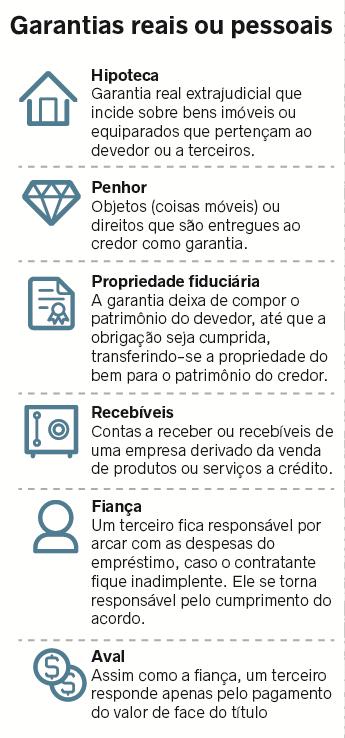

"Em geral, a análise de crédito é muito seletiva. As operações são realizadas mediante garantias e lastro, o que caracteriza uma certa 'elitização' do crédito", diz André Siqueira, presidente do Centro Industrial do Ceará (CIC), braço político da Federação das Indústrias do Estado do Ceará (Fiec). Siqueira afirma que, em geral, o crédito é concedido mais em função das garantias oferecidas pela empresa do que pela capacidade desta pagar o valor financiado, critério que, para o presidente do CIC, acaba dificultando o acesso às empresas em implantação, principalmente as micro e pequenas que necessitam de capital de giro. "Ora, o que paga financiamento é o fluxo de caixa e a rentabilidade da atividade e não as chamadas garantias".

O presidente do CIC diz ainda que, considerando apenas o aspecto operacional, a documentação exigida costuma ser em "grande quantidade" para pedidos de qualquer tipo de financiamento. "Isso gera custos cartoriais e perda de tempo considerável para os empreendedores", diz.

Siqueira acrescenta que, em muitos casos, falta clareza das exigências, fazendo que, após atender os requisitos previamente acordados, apareçam novas exigências. "Essas barreiras transformam a captação de recursos num processo demorado, o que nunca é bom para o empreendedor. Muitas vezes, existe uma oportunidade que exige recursos imediatos, e quando há quantidade excessiva de procedimentos para obter o recurso, os ganhos dessa oportunidade podem ser reduzidos ou até mesmo ser perdido", diz Siqueira.

Como agravante, as altas taxas de juros praticadas no País obrigam as empresas a terem altas rentabilidades para que sejam viáveis.

Atividade fraca

Entre os fatores que acabam contribuindo para o "excesso" de exigências por parte das instituições está a atividade econômica fraca. "O Brasil encontra-se num momento difícil e, se a empresa não está tendo lucro, vai ter dificuldade de retornar esse dinheiro para o banco", explica o economista e consultor de empresas Alcântara Macedo.

"O que nós vemos é que, nesses momentos de crise, o banco acaba sendo mais seletivo ao aplicar seu dinheiro, já que a fragilidade do tomador é muito grande", acrescenta.

Mesmo assim, Macedo avalia que a burocracia envolvida nos empréstimos ainda é muito grande no País, se comparada a outros mercados, e que o setor industrial, que necessita de recursos de forma mais intensiva acaba sendo o maior prejudicado. "A gente vem, nos últimos anos, de um processo de desindustrialização, e essa dificuldade de obtenção de crédito impacta diretamente no capital de giro, e sem este capital, a empresa para", diz.

De acordo com André Siqueira, os impactos negativos incidem principalmente nas empresas de pequeno e médio porte, já que as grandes têm a opção de captar recursos no mercado internacional ou na bolsa de valores, emitindo títulos de dívida, por exemplo. Para as demais, a opção acaba sendo fontes alternativas, com juros mais altos. "E em vez de resolver, o problema agrava", diz. No Estado, a principal destinação desses recursos é para capital de giro das empresas e para aquisição de equipamentos e inovação tecnológica.

Capital próprio

Diante dessas dificuldades, muitas empresas acabam fazendo financiamentos com capital próprio. Segundo levantamento feito pela Confederação Nacional da Indústria (CNI) junto a pequenas, médias e grandes empresas, em 2018, 75% dos investimentos das empresas foram financiados com capital próprio, percentual idêntico ao de 2017. Em 2015 e 2016, esse percentual era de 72%. E, com a situação financeira mais debilitada, o investimento foi prejudicado.

Já a participação de bancos comerciais privados aumentou de 8% para 13%, de 2017 para 2018, enquanto a participação dos bancos oficiais de desenvolvimento recuou de 10% para 7%. Ao mesmo tempo em que a participação dos comerciais privados foi recorde, a dos bancos oficiais de desenvolvimento foi a menor da série, com início no ano de 2010.

"A elevada dependência de recursos próprios, antigo entrave ao investimento, não se alterou no ano passado", diz a CNI, no documento, divulgado neste mês. De acordo com a pesquisa, feita com 334 indústrias de grande porte do País, o excesso de regulação e de burocracia além da falta de recursos financeiros interferiram nas decisões de investimentos para este ano.

Mais da metade, 51% das indústrias, afirma que os recursos financeiros desestimularam os planos. Outras 49% apontaram a regulação e a burocracia como fatores que atrapalharam a disposição para realizar investimentos.

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=8e4b40b)

.jpg?f=4x3&h=216&w=288&$p$f$h$w=4aa01a6)