Operações bancárias pelo celular crescem 565% em quatro anos

Os smartphones passaram a ser o principal meio de utilização de serviços dos bancos. Desafio é que a relevância do canal cresça também entre as operações financeiras, o que exige investimentos em segurança

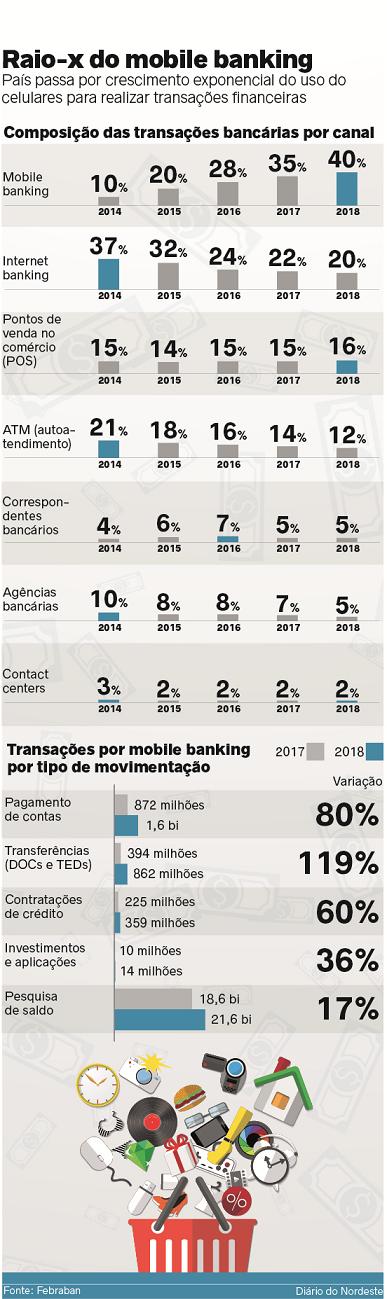

Com mais de uma linha de telefonia móvel por habitante, o Brasil vem experimentando um crescimento exponencial no uso do celular para realização de operações bancárias. Esse volume saltou de 4,7 milhões, por meio do mobile banking em 2014, para 31,3 milhões no ano passado, um crescimento de 565%. No mesmo intervalo, a representação das transações por smartphones passou de 10% do total para 40% em 2018, tornando-se a principal entre as demais modalidades.

Além do uso cada vez maior do celular para realizar pagamentos, transferências, investimentos e aplicações, a quantidade de contas abertas por mobile banking passou de 1,6 milhão em 2017 para 2,5 milhões em 2018, alta de 56%. E, no ano passado, o volume de contas acessadas pelo celular ultrapassou, pela primeira vez, o de contas operadas pelo computador, chegando a 70 milhões, contra 53 milhões do internet banking.

Porém, apesar dos avanços em relação à quantidade de usuários e de transações, 90% das operações ainda são sem movimentação financeira, das quais a maior parte é conferência de saldo. Para a Federação Brasileira de Bancos (Febraban), a comodidade do uso do celular ajuda a explicar a adesão dos consumidores ao canal, mas a segurança ainda pesa na decisão de realizar outras operações.

Segurança online

Pensando nisso, a Febraban e a Câmara Interbancária de Pagamentos (CIP) anunciaram, na última quarta-feira (12), a primeira rede blockchain para o setor. Por meio da chamada de Rede Blockchain do Sistema Financeiro Nacional, os bancos que participam da iniciativa irão compartilhar informações de dispositivos móveis, detectando possíveis fraudes. A iniciativa recebeu investimentos de R$ 3 milhões da CIP.

"O investimento em blockchain permite o compartilhamento de informações de forma mais rápida e mais barata e mostra que o setor está antenado", diz Gustavo Fosse, diretor setorial de Tecnologia e Automação Bancária da Febraban. Fosse avalia que o próximo passo do segmento é integrá-lo com sistemas de inteligência artificial.

Além do mobile, o único canal a registrar um incremento de operações foram os pontos de venda no comércio, com as maquininhas de débito e crédito. Estas passaram de uma participação de 15%, em 2017, para 16%, em 2018. Os pontos de venda representaram 41% de todas as operações financeiras, enquanto os tradicionais (autoatendimento, correspondentes bancários e agências bancárias), 36%, e os digitais (mobile e internet banking), 23%.

Open banking

Agora, após liderar o total de operações bancárias, financeiras e não financeiras, o esforço dos bancos é para aumentar a relevância dos canais digitais também nos pagamentos, processo que deve ser favorecido com a implementação do open banking. "Nós estamos vendo um cenário regulatório extremamente favorável para a adoção de meios de pagamento digitais. O Banco Central (BC) é muito claro quanto a isso, com redução de barreiras, aumento da competição e principalmente em relação ao open banking e aos pagamentos instantâneos. É um cenário inédito, do ponto de vista regulatório", diz Raul Moreira, diretor executivo de tecnologia, produtos e operações do Banco Original.

Por meio do open banking, que será implantado no Brasil até o próximo ano, os clientes poderão, por exemplo, visualizar em um único aplicativo o extrato consolidado de todas as suas contas bancárias e investimentos. Sendo possível, também, realizar transferências ou pagamentos sem precisar acessar diretamente o site ou aplicativo do banco.

Para Moreira, a adoção do novo modelo no País deverá ser facilitada pelo perfil do consumidor, "que já nasceu num ambiente de cultura digital", diz. "Ele não vê o banco, necessariamente, como essencial para suas soluções digitais, o que é uma oportunidade e um alerta para os bancos". O diretor do Original ressalta que a tecnologia cria um novo ambiente para os meios de pagamento digitais.

Segundo Gustavo Fosse, o maior desafio para implantação do open banking no prazo é a construção das interfaces de programação de aplicações (APIs) conforme a Lei Geral de Proteção de Dados Pessoais (LGPD). "Não adianta o Banco do Brasil fazer uma API, o Bradesco outra e uma fintech fazer a mesma coisa, tudo despadronizado. Queremos um modelo padrão, que vai acontecer ano que vem".

"O open banking e a Lei de Dados são casados, vão andar juntos. Parte-se do princípio que os meus dados que estão no banco 'A' não são do banco, mas meus. Vamos fazer isso bem blindado, com segurança. Não existe a opção de não fazer".

Futuro das agências físicas

Mesmo com o avanço das interações por canais digitais, a percepção é de que o número de agências permaneça estável nos próximos anos. Em 2014, os Postos de Atendimento Bancário (PABs) somavam 23,1 mil e em 2018 caíram para 21,6 mil. "Há uma manutenção do número de agências, mas as transações realizadas nelas aumentaram", diz Gustavo Fosse, diretor setorial de Tecnologia e Automação Bancária da Federação Brasileira de Bancos (Febraban). "O perfil das agências é que irá mudar, elas atuarão mais como uma consultoria, de relacionamento, mas não vão acabar".

Já Raul Moreira, diretor executivo de tecnologia, produtos e operações do Banco Original, avalia que, até 2022, entre os cinco grandes bancos brasileiros, "pelo menos um será digital". "Será um banco que não dependa da interação humana, nem de uma rede de agências. E que todos os seus processos de experiências e serviços sejam digitais".

-min.jpg?f=4x3&h=216&w=288&$p$f$h$w=4e40e99)

.jpeg?f=4x3&h=216&w=288&$p$f$h$w=a7cc3cd)